法律依據

法令依據

(一)依據平均地權條例第58條及獎勵土地所有權人辦理市地重劃辦法。

(二)內政部都市計畫委員會96年8月21日第665次會議審定變更觀音(草漯地區)都市計畫(第二次通盤檢討)。

(三)桃園市政府107年1月4日府都計字第1060309080號函公告實施變更觀音(草漯地區)都市計畫(第二次通盤檢討)(第二階段重劃地區第四區整體開發單元)案。

| 第58條 | 為促進土地利用,擴大辦理市地重劃,得獎勵土地所有權人自行組織重劃會辦理之。其獎勵事項如左: 一、給予低利之重劃貸款。 二、免收或減收地籍整理規費及換發權利書狀費用。 三、優先興建重劃區及其相關地區之公共設施。 四、免徵或減徵地價稅與田賦。 五、其他有助於市地重劃之推行事項。 前項重劃會組織、職權、重劃業務、獎勵措施等事項之辦法,由中央主管機關定之。 重劃會辦理市地重劃時,應由重劃區內私有土地所有權人半數以上,而其所有土地面積超過重劃區私有土地總面積半數以上者之同意,並經主管機關核准後實施之。 |

| 第20條 | 為促進土地利用,擴大辦理市地重劃,得獎勵土地所有權人自行組織重劃會辦理之。其重劃前後之地價應依下列規定查估後,提請地價評議委員會評定之: 一、重劃前之地價應先調查土地位置、地勢、交通、使用狀況、買賣實例及當期公告現值等資料,分別估計重劃前各宗土地地價。 二、重劃後之地價應參酌各街廓土地之位置、地勢、交通、道路寬度、公共設施、土地使用分區及重劃後預期發展情形,估計重劃後各路街之路線價或 區段價。 |

| 第26條 | 前條臨街地特別負擔,應依左列標準計算之: 一、面臨寬度超過四公尺未滿八公尺之道路者,其道路寬度超過四公尺部分,由兩側臨街地各負擔二分之一。 二、面臨寬度八公尺以上未滿二十公尺之道路者,其兩側臨街地各負擔路寬之四分之一。 三、面臨寬度二十公尺以上道路者,其兩側臨街地各負擔五公尺。街角地對其正面道路之臨街地特別負擔,依前項標準計算;其對側面道路之臨街地特 別負擔, 依前項標準二分之一計算。 |

| 第27條 | 市地重劃區範圍以都市計畫道路中心線為界者,其臨街地特別負擔,應按參與重劃之道路寬度計算。 分配結果未列入共同負擔公共設施用地﹑面臨路寬四公尺以下道路及已開闢公有道路之臨街地,不計算臨街地特別負擔。 |

| 第28條 | 重劃區內都市計畫規劃之街廓無法符合重劃分配需要者,得於不妨礙原都市計畫整體規劃及道路系統之前提下,增設或加寬為八公尺以下巷道,並依第二十六條規定計算臨街地特別負擔。 前項增設或加寬之巷道,主管機關應於重劃分配結果公告確定後,通知有關機關依法辦理都市計畫細部計畫變更。 重劃前供公共通行之既成巷道或私設巷道應予保留者,視為增設巷道,並依前二項規定辦理。但該巷道如兼具法定空地性質者,應按重劃前原位置﹑面積分配予原土地所有權人,不計算其重劃負擔,並得配合重劃工程同時施工。 |

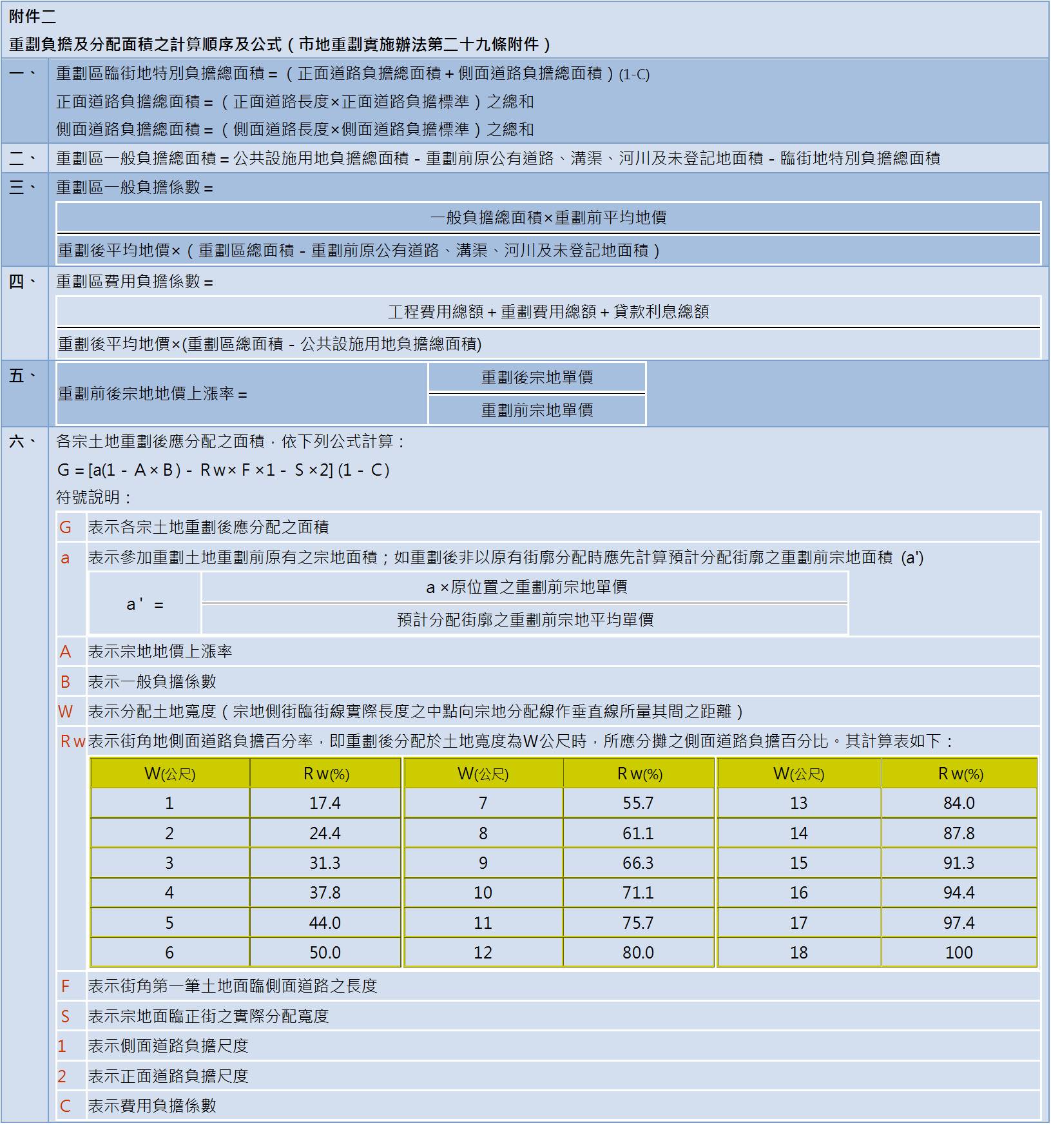

| 第29條 | 重劃負擔及分配面積之計算,以土地登記總簿所載之面積為準,其計算順序及公式如附件二。 重劃區內土地實際面積少於土地登記總面積而未能更正者,其差額得列入共同負擔。 |

{kind=link}

| 第30條 | 重劃後土地之最小分配面積標準,由主管機關視各街廓土地使用情況及分配需要於規劃設計時定之。但不得小於畸零地使用規則及都市計畫所規定之寬度﹑深度及面積。 |

| 第31條 | 重劃後土地分配之位置,以重劃前原有土地相關位次分配於原街廓之面臨原有路街線者為準,其調整分配方法如下: 一、同一土地所有權人在重劃區內有數宗土地,其每宗土地應分配之面積已達原街廓原路街線最小分配面積標準者,除依第二十二條規定辦理外,應逐 宗個別分配;其未達原街廓原路街線最小分配面積標準者,按應分配之面積較大者集中合併分配。但不得合併分配於公共設施用地及依法不能建築 之土地。 二、同一土地所有權人在重劃區內所有土地應分配之面積,未達或合併後仍未達重劃區內最小分配面積標準二分之一者,除通知土地所有權人申請與其 他土地所有權人合併分配者外,應以現金補償之;其已達重劃區內最小分配面積標準二分之一者,得於深度較淺、重劃後地價較低之街廓按最小分 配面積標準分配或協調合併分配之。 三、同一宗土地跨占分配線兩側,其各側應分配之面積已達原街廓原路街線最小分配面積標準者,應於分配線兩側個別分配之;其中一側應分配之面積 ,未達原街廓原路街線最小分配面積標準者,應向面積較大之一側合併分配之。 四、分別共有土地,共有人依該宗應有部分計算之應分配面積已達原街廓原路街線最小分配面積標準,且經共有人過半數及其應有部分合計過半數之同 意或其應有部分合計逾三分之二之同意者,得分配為單獨所有;其應有部分未達原街廓原路街線最小分配面積標準者,得依第二款規定辦理或仍分 配為共有。 五、重劃前已有合法建築物之土地,其建築物不妨礙都市計畫、重劃工程及土地分配者,按原有位置分配之。 六、重劃區內之都市計畫公共設施用地,除道路、溝渠用地外,在重劃前業經主管機關核准興建者,應仍分配與原土地所有權人。 七、重劃前土地位於共同負擔之公共設施用地或非共同負擔之公共設施用地,經以公有土地、抵費地指配者,其分配位置由主管機關視土地分配情形調 整之。 重劃前各宗土地如已設定不同種類之他項權利,或經法院查封、假扣押、假處分、破產登記或其他依法律所為禁止處分之登記者,不得合併分配。主管機關辦理市地重劃時,為配合整體建設、大街廓規劃或興建社會住宅之需要,得經協調後調整相關土地分配位次,不受第一項分配方法之限制。 重劃前政府已取得之公共設施用地,已依計畫闢建使用,且符合本條例施行細則第八十二條第一款規定之道路、溝渠、河川等用地,依本條例第六十條第一項規定辦理抵充;其餘不屬該條款之用地仍按原位置、原面積分配,不得辦理抵充。 |

| 第17條 | 區段徵收或重劃地區內土地,於辦理期間致無法耕作或不能為原來之使用而無收益者,其地價稅或田賦全免;辦理完成後,自完成之日起其地價稅或田賦減半徵收二年。 |

| 第20條 | 土地增值稅之減免標準如下: 一 、因繼承而移轉之土地,全免。 二 、各級政府出售或依法贈與之公有土地,及受贈之私有土地,全免。 三 、被徵收之土地,全免。 四 、依都市計畫法指定之公共設施保留地尚未被徵收前之移轉,全免。 五 、依法得徵收之私有土地,土地所有權人自願按徵收補償地價售與需地機關者,全免。 六 、區段徵收之土地,以現金補償其地價者,及因領回抵價地不足最小建築單位面積而領取現金補償者,或以抵價地補償其地價者,全免。領回抵價 地後第一次移轉時,減徵百分之四十。 七 、經重劃之土地,於重劃後第一次移轉時,減徵百分之四十。但以下列土地,於中華民國六十六年二月二日平均地權條例公布施行後移轉者為限: (一) 在中華民國五十三年舉辦規定地價或重新規定地價之地區,於該次規定地價或重新規定地價以後辦理重劃之土地。 (二) 在中華民國五十三年以前已依土地法規定辦理規定地價及在中華民國五十三年以後始舉辦規定地價之地區,於其第一次規定地價以後辦理重 劃之土地。 八 、土地重劃時土地所有權人依法應負擔之公共用地及抵費地,全免。於重劃區內原土地所有權人應分配之土地因未達最小分配面積標準改領差額地 價者,亦同。 九 、分別共有土地分割後,各人所取得之土地價值與其分割前應有部分價值相等者,全免。公同共有土地分割,各人所取得之土地價值與分割前相等 者,亦同。 十 、土地合併後,各共有人應有部分價值與其合併前之土地價值相等者,全免。 十一、私人捐贈供興辦社會福利事業或依法設立私立學校使用之土地,全免。但以符合下列規定者為限: (一) 受贈人為財團法人。 (二) 法人章程載明法人解散時,其賸餘財產歸屬當地地方政府所有。 (三) 捐贈人未以任何方式取得所捐贈土地之利益。 |

Copyright © 2018 桃園市觀音區富林(第四單元)自辦市地重劃區重劃會. All rights reserved.

Designed By Mdesign